Un SAFE es medio difícil de entender, así que lo intentaré de explicar con un caso concreto.

SAFE significa: Simple Agreement for Future Equity.

Es un instrumento de inversión muy útil para startups que están en una etapa temprana.

Se trata de:

- El inversionista da X monto de plata ahora

- La startup promete que en el futuro (cuando levante plata) le dará una cierta cantidad de acciones de la empresa (no se sabe exactamente cuántas al momento de firmar)

La startup debe negociar dos cosas con el inversionista: cuánta plata va a poner ahora y el “Cap de valorización” (hay otros SAFE en los que hay que negociar más cosas. Por ejemplo, una “tasa de descuento”. En este post explicaré el SAFE solo con Cap).

La plata invertida y el Cap determinan cuántas acciones tendrá el inversionista antes de que se levante capital. Cuánto tendrá, viene dado por la siguiente relación:

Donde P es el porcentaje de la empresa al que apunta el inversionista.

En la práctica

Veamos un ejemplo.

Un inversionista A ofrece 65,000 USD con un Cap de 650,000 USD. El inversionista apunta a tener el 10% de las acciones antes del levantamiento de capital.

Por ahora, la startup recibe 65,000 USD para usarlos como quiera y el inversionista se queda con el SAFE (un documento).

¿Cuántas acciones podría tener el inversionista A (x)? Tenemos que ver la siguiente relación:

En humano: se debe cumplir que el número de acciones del inversionista sean el 10% del total antes de que un inversionista meta plata en una ronda de inversión. Ojo que x serán acciones nuevas. Los founders no le venden acciones al inversionista.

Es super importante que, al firmar, el inversionista aún no tiene las acciones. Se queda con un SAFE que equivale a una promesa. Legalmente, los founders siguen teniendo el 100% de la empresa.

Ronda de inversión

Hagamos un viaje al futuro.

Supongamos que al emprendimiento le ha ido bien, y un año después decide levantar plata. Quieren hacer una expansión agresiva, así que apuntan a levantar 20 millones de dólares a un pre-money valuation de 65 millones.

El lenguaje sería: “Quiero levantar 20 millones a una valorización pre-money de 65 millones / post-money de 85 millones.”

Se juntan con un inversionista B, y este decide invertir los 20 millones en la empresa.

Como resultado de esa operación surgen varias preguntas.

- ¿Qué porcentaje de la empresa tiene el inversionista A?

- ¿Qué porcentaje de la empresa tienen ahora los founders?

- ¿Qué porcentaje de la empresa tiene el inversionista B?

Para determinar el resultado final hay que recurrir a dos pasos. El primero es para ver cuánto tendrá el inversionista A, y el segundo para ver cómo quedará todo con la entrada del inversionista B.

Vamos a las matemáticas.

Paso 1

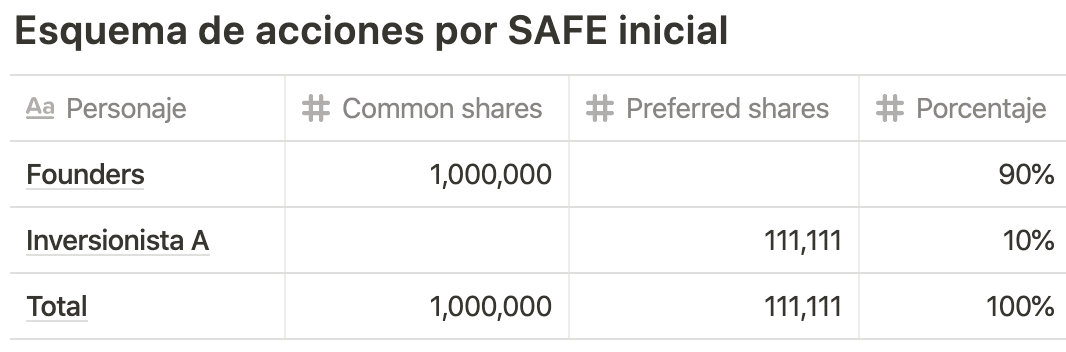

Supongamos que los founders son los únicos que tienen acciones y que son 1,000,000. Recordemos que el inversionista A puso 65,000 USD con un Cap de 650,000 USD.

Si honramos a la ecuación de más arriba, tenemos:

Si despejamos x , entonces llegamos a x = 111,111.

El inversionista A tiene ahora 111,111 acciones. Los founders se quedan con sus 1,000,000 de acciones iniciales. El total de acciones es 1,111,111.

¿Cómo influyó el Cap en esto? En el fondo, hizo que el dueño del SAFE pudiera comprar acciones de la empresa más "barato". Para calcular cuántas acciones tiene se usa una valorización de 650 mil en vez de 65 millones.

Este escenario nunca es el resultado final, y nunca se “dejará hasta acá” en la vida real. Es solo un paso teórico para entender cómo queda todo después de la inversión.

Paso 2

El inversionista B decide invertir 20 millones de dólares. Ahora tenemos que hacer unos cálculos.

Tenemos:

Pre-money valuation = 65,000,000 USD (la valoración acordada)

Total raise = 20,000,000 USD (lo que invirtió el inversionista)Ahora, tenemos que calcular el precio por acción antes de que el inversionista nuevo meta su plata.

Datos:

Acciones totales = 1,111,111

Pre-money valuation = 65,000,000 USD

Fórmula:

Precio por acción = pre-money valuation / acciones totales

Resultado:

Precio por acción = 65 millones / 1,111,111 = 58.5 USDComo dijimos que el emprendimiento valía 65 millones de dólares, entonces el precio por acción es de 58.5 dólares.

El inversionista B decidió invertir 20 millones de dólares. Entonces:

Datos:

Monto a invertir = 20,000,000 USD

Precio por acción = 58.5 USD

Fórmula:

Acciones inversionista B = Monto a invertir / Precio por acción

Resultado:

Acciones inversionista B = 20,000,000 USD / 58.5 USD ~= 341,880 accionesPerfecto, sabemos cuántas acciones le corresponden al inversionista B.

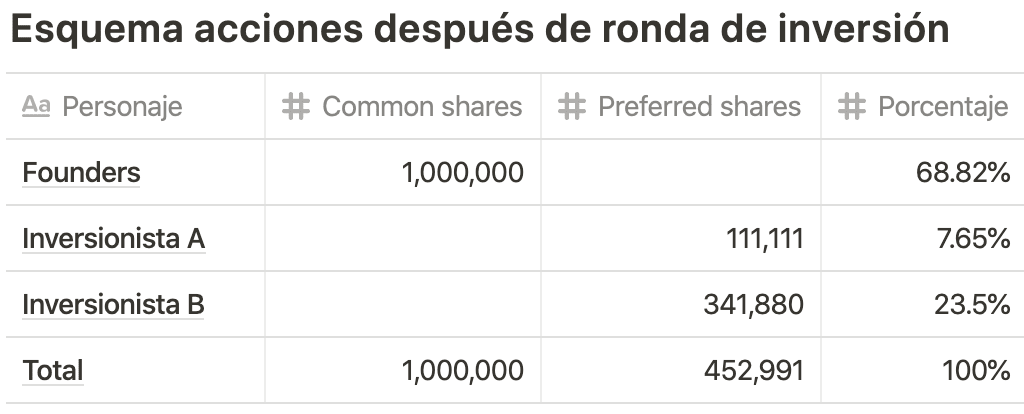

El resultado final sería el de esta tabla:

Como puedes ver, los founders ahora tienen un 68.82%, y el inversionista A 7.65%. Tienen el mismo número de acciones, pero distintos porcentajes. Ambos diluyeron su participación con la entrada del nuevo inversionista.

Pero fue el tremendo negocio para el Inversionista A. Puso 65,000 USD, y hoy día tiene un 7.65% de una empresa de 85 millones de dólares. O sea, su parte vale 6.5 millones de dólares.

Not bad.

¿Por qué el SAFE es buena idea?

- El documento es super estándar, muy fácil y rápido de redactar. Y Combinator tiene un template en el que hay que cambiar el nombre de la empresa, el monto a invertir, el Cap, firmar y depositar la plata. Y ya está. Es muy rápido para un inversionista meter plata en emprendimientos así. Te evitas un cacho legal bien grande, porque en realidad no se hace ningún movimiento de acciones aún.

- El inversionista tiene algún grado de protección si la empresa vale menos que el Cap. Mira la siguiente sección. Igual, este no es el caso al que apunta un inversionista. Es como un premio de consuelo.

- Para los founders es muy fácil saber cuánto están cediendo de la empresa antes de una Serie A.

Pero no se detiene ahí…

Si no has entendido el caso del ejemplo, te sugiero que lo entiendas bien primero antes de pasar para acá. Se vuelve más enredado aún.

¿Qué pasa si el pre-money valuation es menor que el Cap del SAFE?

En este caso, la fórmula de las acciones no corre. Ups.

Si el Cap es mayor que el pre-money valuation, en el paso 1 el inversionista A se queda con el número de acciones que equivalen a monto_invertido / pre-money valuation. O sea, si tiene un SAFE de 1 dólar con un Cap de 10 dólares, y el pre-money valuation es 2 dólares, el Cap no corre. Como puso 1 de 2 dólares, en el paso 1 se queda con aproximadamente el 50% de las acciones.

Las acciones de los empleados

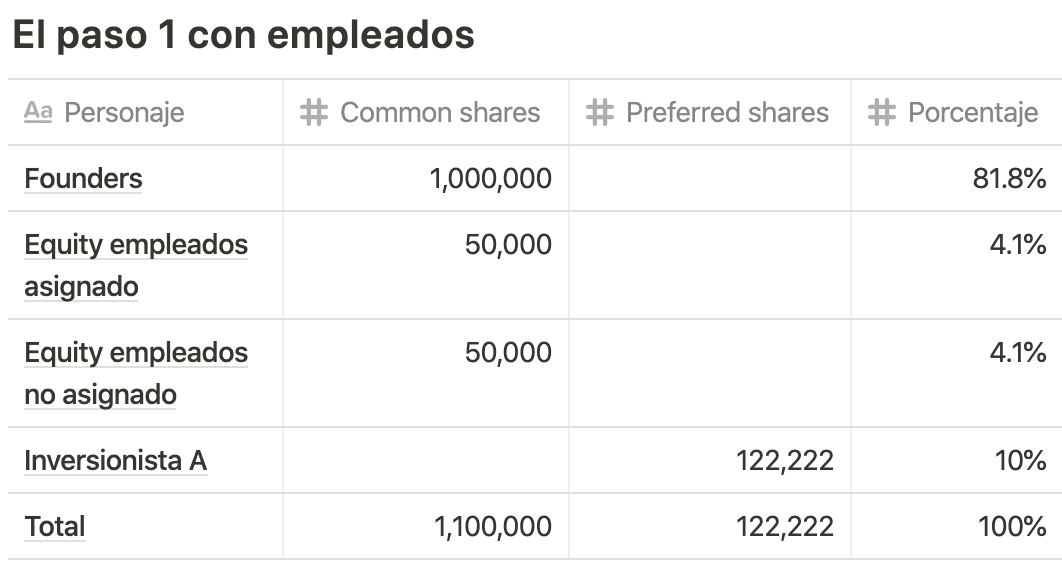

Cuando una startup está partiendo, usualmente se les ofrece equity a los primeros empleados. Un porcentaje de la empresa. Como hay pocas lucas, seguramente tienen menos sueldo, por lo que se les compensa con un cierto número de acciones.

¿Cómo queda el mono del SAFE cuando se meten esos sujetos?

No es muy distinto. Sus acciones se consideran common shares, como las de los founders.

Si te fijas, ahora habían más common shares (1,100,000). Por lo tanto, para lograr el 10%, al inversionista A le corresponden más acciones (122,222).

Recuerda que el esquema de acciones nunca va a quedar así, porque para que se termine el SAFE tiene que entrar un inversionista a meter plata por equity.

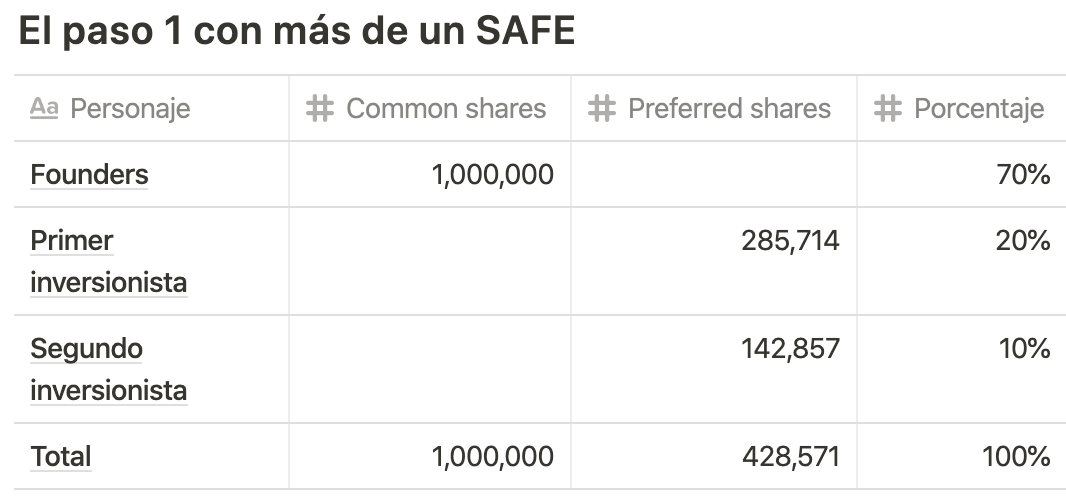

Más de un SAFE con distintos Cap

Imagínate el emprendimiento firma dos SAFE en distintos momentos.

El primero: 5,000 USD con un Cap de 25,000 USD (founders ceden el 20% de la empresa)

El segundo: 10,000 USD con Cap de 100,000 USD (founders ceden el 10% de la empresa)

En total, los founders han cedido el 30% de la empresa para levantar 15,000 USD.

¿Cómo queda el mono?

¿Post-money SAFE o pre-money SAFE?

Uf, me costó un poco entender esta.

Mi resumen es:

- En el pre-money SAFE, para calcular cuántas acciones le corresponden al dueño del documento, no se consideran las nuevas acciones creadas por los otros SAFE (o por otros documentos convertibles).

- En el post-money SAFE, sí se considera la cantidad de nuevas acciones creadas por los otros SAFE.

¿Qué implica?

Que con pre-money, los SAFE sí se diluyen entre sí al momento de convertir.

En el post-money no se diluyen entre sí. Solo se diluyen con el ingreso del new money.

¿Por qué es importante para los fundadores de startups?

Con el pre-money nunca se sabe bien cuánto porcentaje de tu empresa has cedido hasta ahora. Como los SAFE se diluyen entre sí, cuánto has dado depende de los SAFE que has firmado y de los que firmarás en el futuro.

Con el post-money, sabes perfecto cuánto porcentaje has dado, porque los distintos SAFE no se diluyen entre ellos.

Lo malo es que los fundadores asumen la dilución de firmar más SAFEs.

Yo encuentro que el post-money es más transparente para todos.

¿Quieres saber más?

Hay mucho que aprender acá. Si te interesa, lee esto: